界面新闻记者 |

继2023年亏损4289.06万元后,金花股份预计去年业绩扭亏为盈。

金花股份预计去年实现归母净利润6500万元至8200万元;扣非后归母净利润1500万元至1900万元,同比增加399.21%到532.34%。

2021年至2024年,金花股份的净利润保持着亏一年赚一年的节奏。2022年,金花股份作价3.69亿元甩卖旗下金花国际大酒店有限公司100%股权,该年公司实现净利润3345.95万元,成功扭亏。2023年,公司营收净利又双双下滑,净利亏损4289.06万元。

核心问题在于金花股份医药主业的萎靡。2021至2023年,公司医药工业分别实现营收5.12亿元、5.65亿元、5.6亿元,毛利率分别为77.19%、87.23%、76.85%。

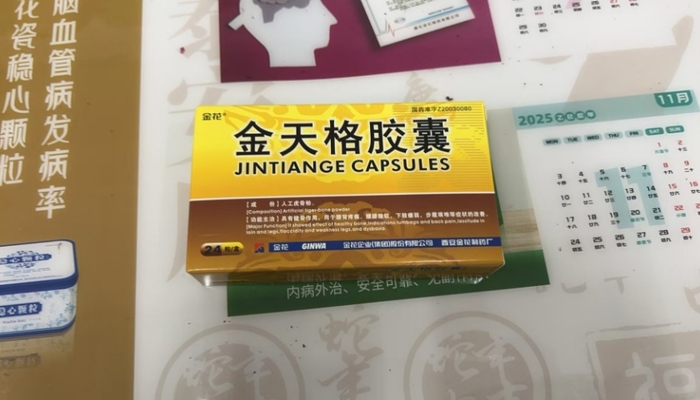

医药主业发展停滞,与其核心产品的产能受掣肘有关。近几年,公司主导产品金天格胶囊等均为销售量持平生产量状态,公司早在2018年便抛出定增项目,包括预算近7亿元建设新厂区,建设多种药品的技改产线及搭建医药营销网络。

不过,上述新厂区项目已屡次延期。草堂新厂区原本的预定可使用时间为2021年底,经多次延期后可使用时间到了今年6月底,目前仍未建设完。

这三年间来,金花股份深陷股东争权泥淖,公司两任董事长吴一坚与邢雅江之间持续纠纷,公司也频频因内控问题受到监管处罚。监管罚单显示,上述新厂区项目还存在募资被违规使用的情况,邢雅江在任董事长期间,公司违规使用募资买卖股票。

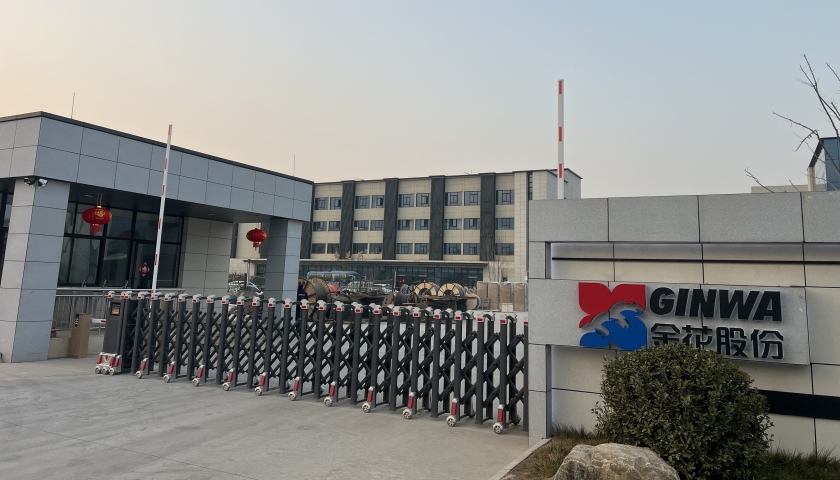

上述新厂区项目究竟何时投入使用?界面新闻记者近日探访金花股份草堂新厂区所在地,厂区安保人员向记者表示,“厂区目前已经进了一部分设备在安装和调试,要正式生产估计得下半年。”

界面新闻记者就新建园区的具体投产时间等问题致电公司证券部,工作人员称不接受采访。

募投项目一延再延

金花股份草堂新厂区所在地位于西安市高新区,项目占地面积119亩,总建筑面积10万平方米,总投资额7亿元左右。

该厂区安保人员向界面新闻记者表示,“厂区正门前面两栋办公楼,后边是生产厂房。从去年下半年开始有一部分公司员工搬过来办公,公司有通勤大巴往返于草堂园区和科技四路园区。目前工厂内部已经进了一部分设备在安装和调试,要正式生产估计得(2025年)下半年。”

界面新闻记者看到,金花股份园区内靠近大门的广场上堆放着电缆、配电柜等设备。记者探访当日下午五点半左右,有大批施工工人走出大门,一名工人向记者表示:“我是做墙面修补的,目前厂区内楼体和外墙已经竣工,但内部装修还没做完。现在厂区内有设备厂家的人在做设备的安装和调试。”“厂区通知春节假期后初十复工,我手上的活儿复工后还要做半个月左右(才能完成)。”

金花股份主要业务为药品的研发、生产及销售,产品线涵盖化学药品、中成药、原料药和保健品。公司主导产品金天格胶囊是国家一类新药,经过多年的推广,目前已成为骨科临床中药一线用药;转移因子系列产品为改进人体免疫力的生物药品;儿童系列用药包括小儿止咳糖浆等;普药系列主要包括开塞露、诺氟沙星胶囊、甲芬那酸胶囊等品种。

金花股份对外表示,上述新厂区全部达产后预计将实现年收入70亿元,实现利润7亿元。

此前,金花股份主导产品受产能辖制。财报显示,2021年至2023年,公司主导产品金天格胶囊等均为销售量持平生产量状态。

万联证券资深投顾屈放向界面新闻记者表示,金花股份目前主营产品金天格胶囊是国内治疗骨质疏松唯一的一类药品,且市场占有率较高,未来我国骨质疏松人群将呈现递增趋势,因此此类药品的市场空间较大。公司70亿的生产基地一旦建成也将扩大市场占有率,提升营业收入。同时2024年公司还签订了多个国家一类创新药的研究协议,未来将在骨质疏松,肥胖等领域继续扩大市场份额。

不过,上述新厂区项目命途多舛,完工日期已屡次延期,且存在募资违规使用的情况。草堂新厂区为金花股份2018年进行的募投项目,预定可使用时间从2021年底延期到2024年底。

金花股份2024年12月26日发布的募投项目延期公告显示,受规划调整,工程验收推迟等因素影响,再次将该项目达到可使用状态的时间由2024年12月31日延后至2025年6月30日。

2024年半年报在建工程数据显示,草堂新厂区项目预算金额6.56亿元,期末余额1.79亿元,工程进度仅为27.21%。

去年年底金花股份受到的监管处罚显示,金花股份还曾用募资资金炒股、投基金。据公司2024年11月29日发布的公告显示,金花股份收到陕西证监局《行政监管措施决定书》,其中第三条涉及闲置募集资金临时补充流动资金使用不规范。公司将闲置募集资金用于补流后,使用部分资金买卖股票,导致期末无法足额将该部分资金归还至募集资金专户。

财报显示,2022年至2023年,金花股份涉及证券投资(包含投资私募基金)的买入金额分别为6.1亿元、15.06亿元。到了2024年上半年,公司买入金额为6.15亿元,证券投资已产生亏损740万元。

销售费用高企侵蚀利润

金花股份预计2024年实现归母净利润6500万元至8200万元,同比扭亏为盈。

金花股份称,公司2024年主营业务收入与上年同期相比增长约3%,同时,原辅材料采购价格有所下降,产品毛利率增长,导致公司扣除非经常性损益后的净利润增加。另外影响较大的则是处置资产产生的收益,去年上市公司处置全资子公司金花国际大酒店有限公司100%股权,确认投资收益约3655.10万元。

骨伤科产品收入为金花股份的业绩核心。2023年数据看,骨伤科产品销售额占比公司总营收的77%。

界面新闻记者注意到,虽然去年业绩扭亏,但金花股份的主要产品金天格胶囊等在2023年销售量同比持平或出现下滑。

界面新闻记者走访了金花股份所在地西安市高新区的众信、怡康、老百姓等多家连锁药店,多家药店的工作人员表示,“金天格胶囊可以用门诊统筹报销。”记者询问骨质疏松症状的适用药物,工作人员推荐了同济堂的仙灵骨葆片、同仁堂的偏瘫复原丸、金天格胶囊多种药物,但未提及哪种药物销量更好。

值得一提的是,Wind数据显示,金花股份销售费用/营业总收入(%)连年高企。2021年至2024年前三季度,分别为59%、59.82%、60.56%、59.85%。

中成药企业盘龙药业(002864.SZ)同样地处西安,公司核心产品为骨伤类药物盘龙七片,该药物为医保甲类品种。此外,盘龙药业产品涵盖风湿骨伤类、心脑血管类、消化类、补益类、清热解毒类、儿科类、妇科类、肝胆类等12大功能类别。

Wind数据显示,2021年至2024年前三季度,盘龙药业销售费用/营业总收入(%)分别为37.54%、37.23%、36.82%、39.78%。

屈放认为,金花股份销售费用高企,2024年三季度销售费用占营业收入的比重高达59.85%。这也制约了公司高毛利下整体利润的增长空间。同时需要注意的是公司在2024年业绩回暖的原因是上游原材料价格的下降,公司需要做好上游价格管理,减少原材料价格对于业绩的影响。

医药行业人士林淼向界面新闻记者表示,“金花股份的业绩依赖拳头产品金天格胶囊,而一般中成药企业的药物研发周期又很长,几年也出不来一个新药物品牌,也影响市场对企业的估值预期。”

金花股份近年深陷股东争权战,公司现任董事长邢雅江曾被公安机关采取取保候审的刑事强制措施。

据统计,自2019年年底至今,金花股份及董事长邢雅江等人员,已经累计收到上交所、中国证监会等处罚信息多达60条。

上述资本市场人士向记者表示,董事长涉事对公司经营发展影响很大,“很多业务都没办法往前推”。频繁被监管处罚也反映出公司内控存在严重问题。

2024年内,金花股份均价在6元至7元/股左右波动,并在年底至今年1月出现明显上涨。1月8日,该股最高触及8.65元/股。

1月17日晚间,金花股份持股5.04%的股东新余金煜发布拟减持公告,将通过集中竞价的方式在3个月内减持其所持有的公司无限售流通股份不超过373.27万股,占公司股本总数不超过1%。按照当日收盘价估算,此次新余金煜将直接套现2770万元。

有话要说...